Эксперты Циан.Аналитики подвели итоги февраля 2024 года на рынке ипотечного кредитования России. Специалисты проанализировали последние данные Центробанка, опубликованные в конце марта.

Вторичный рынок по количеству выданных ипотечных кредитов восстанавливается быстрее первичного

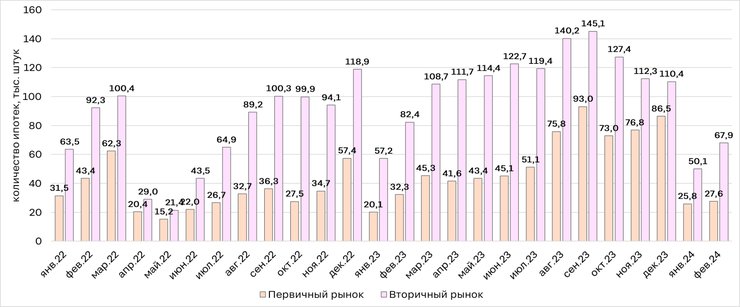

В феврале 2024 года в России было выдано 95,5 тыс. ипотечных кредитов. Это на 26% больше аналогичного показателя за январь. Рост активности логичен — в последнем месяце зимы больше рабочих дней. К тому же рынок постепенно адаптируется к новой реальности: высоким ставкам на «вторичке», большому первоначальному взносу и снижению лимитов в столичных регионах по льготной ипотеке.

Более заметный прирост за месяц дал вторичный рынок — спрос на жилищные займы в этом сегменте относительно января увеличился на 36%.

На рынке новостроек динамика более сдержанная (+7%). Первичный рынок из-за его высокой зависимости от ипотеки больше пострадал от изменений в условиях кредитования. Ключевую роль сыграло увеличение первоначального взноса.

Снижение лимитов по льготной ипотеке в столицах не так сильно ударило по рынку. В Московском и Петербургском регионах из-за этого фактора предсказуемо было более выраженное падение спроса в январе, чем в целом по стране, и более медленное его восстановление в феврале.

Но в январе динамика соответствовала динамике в целом по стране, а в феврале активность возросла даже сильнее, чем в среднем по регионам: в Санкт-Петербурге и Московской области — на 13%, Москве — на 15%, Ленинградской области — на 24%.

По сравнению с февралем 2023 года количество выданных ипотечных кредитов в целом по стране уменьшилось на 17%. Это ожидаемо, ведь год назад ипотечные условия были значительно лучше.

Количество выданных ипотечных жилищных кредитов в РФ

Расчеты Циан.Аналитики по данным ЦБ РФ

Уже в январе из-за более резкого снижения спроса на ипотеку на первичном рынке произошли изменения в соотношении между сегментами.

В конце 2023 года доля вторичного рынка в общем количестве выданных ипотечных кредитов снижалась на фоне роста ипотечных ставок, достигнув в декабре 56%. В январе 2024 года соотношение вернулось к более привычному: на готовое жилье пришлось 66% всех выданных кредитов.

В феврале рост доли «вторички» продолжился, так как рынок новостроек восстанавливается медленнее — на него пришелся уже 71% всех выданных ипотечных кредитов. Аналогичное значение было летом 2023 года.

Доля семейной ипотеки увеличилась в общем объеме льготных программ

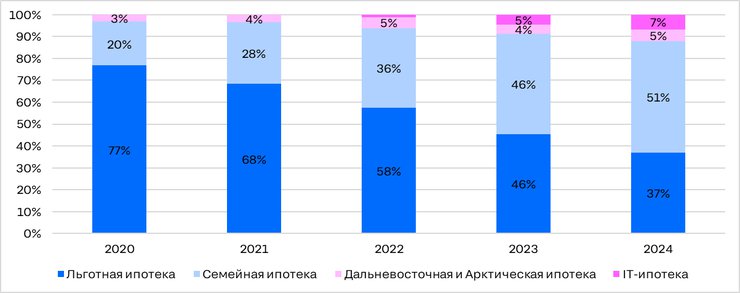

За последние пять лет заметно изменилась структура льготного ипотечного кредитования на рынке новостроек. Если в 2020 году 77% всех выданных ипотечных кредитов — с господдержкой на льготную ипотеку на новостройки, то в 2023-м соотношение льготной и семейной программ по количеству выданных кредитов выравнялось (по 46%).

А в начале 2024 года семейная ипотека вышла на 1-е место. 51% жилищных кредитов с господдержкой, которые были выданы в этом году, оформлены в рамках этой программы.

Условия по семейной ипотеке сейчас комфортнее, чем по льготной на новостройки, а потенциальных заемщиков стало значительно больше после изменения условий программы с начала 2023 года.

До 7% выросла доля IT-ипотеки, которая была запущена в 2022 году. Доля дальневосточной и арктической ипотеки держится на уровне 3–5%.

Структура льготного ипотечного кредитования по количеству выданных ипотек

Расчеты Циан.Аналитики по данным «Дом.РФ»

В начале 2024 года только в 11 регионах льготная ипотека на новостройки занимает 1-е место по количеству выданных кредитов. Это республики Тыва, Карачаево-Черкесия, Чечня и Хакасия, Иркутская, Орловская, Тульская, Белгородская и Смоленская области, а также ХМАО и ЯНАО.

В 14 регионах по выдачам лидируют программы дальневосточной и арктической ипотеки. Это Еврейская АО, Ненецкий и Чукотский АО, Якутия, Бурятия, Архангельская, Мурманская, Магаданская, Амурская и Сахалинская области, Приморский, Хабаровский, Камчатский и Забайкальский края (от 55% в Бурятии до 100% в первых трех регионах).

В ЯНАО на арктическую ипотеку приходится 24% всех выдач, в Карелии — 22%, в Красноярском крае — 20%, в Коми — всего 3%. В последних трех регионах только часть территории попадает под программу — как и в Архангельской области.

Самая высокая доля программы IT-ипотеки — в Москве (19% выдач в начале 2024 года). Высокие значения зафиксированы в Ленинградской (13%), Нижегородской и Томской областях (по 12%), а также в Санкт-Петербурге (11%).

Срок кредитования и величина займа уменьшаются

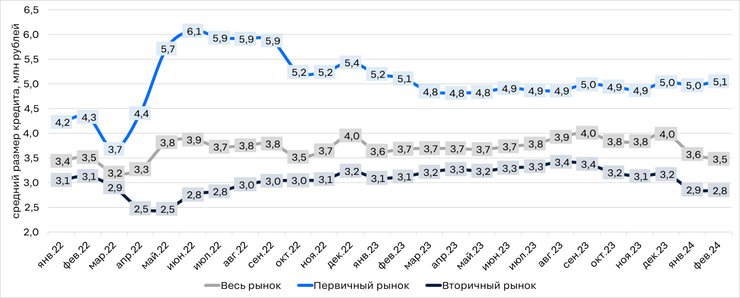

Средний размер кредита в феврале 2024 года составил 3,5 млн рублей. На рынке новостроек средний размер выданной ипотеки увеличился относительно предыдущих месяцев до 5,1 млн рублей из-за сохраняющегося, хотя и медленного роста цен.

На вторичном рынке показатель продолжает снижаться на фоне ухудшения кредитных условий, в феврале он составил 2,8 млн рублей. Такого низкого значения не было с лета 2022 года.

Динамика среднего размера ипотечного кредита по кварталам

Расчеты Циан.Аналитики по данным ЦБ РФ

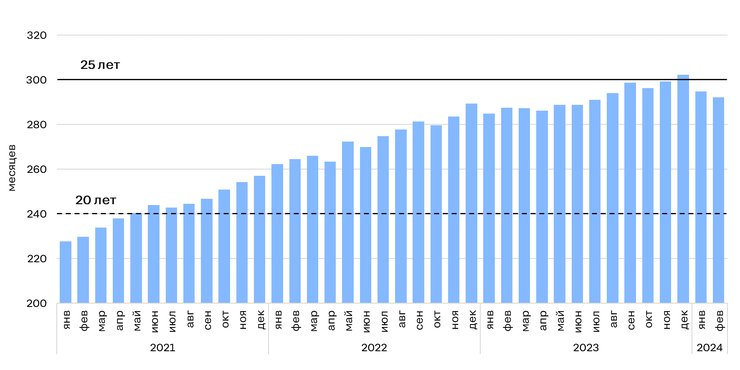

В конце 2023 года средний срок, на который берут ипотеку, превысил 300 месяцев, или 25 лет. С начала 2024 года показатель снижается, в феврале он составил 292 месяца. При текущих высоких ставках на вторичном рынке кредиты на длительный срок уже не так привлекательны, поэтому фиксируется сокращение средних сроков кредитования.

Средний срок, на который берут ипотечный кредит на первичном и вторичном рынках

Расчеты Циан.Аналитики по данным ЦБ РФ

Объем задолженности по ипотеке увеличился

Суммарный объем задолженности по ипотеке на первичном и вторичном рынках продолжает увеличиваться. На конец февраля 2024 года он составил 18,2 трлн рублей, из них 4,7 трлн рублей — на первичном рынке и 13,5 трлн рублей — на вторичном. Рост вызван увеличением задолженности в сегменте готового жилья. За месяц показатель стал больше на 1,4%. На рынке новостроек, напротив, объем снизился на 2,2%.

Задолженность по ипотеке на «первичке» и «вторичке»

Расчеты Циан.Аналитики по данным ЦБ РФ

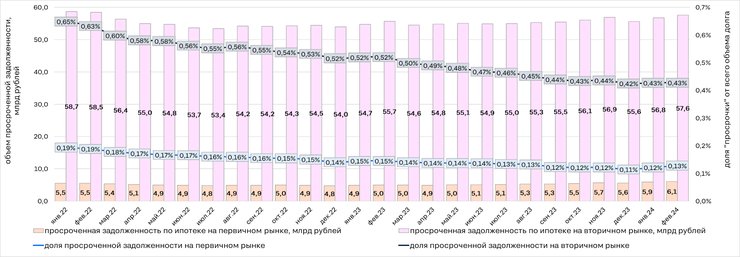

Объем просроченной задолженности на рынке новостроек в отличие от общего долга в сегменте увеличился на 3,6%. В результате этого в феврале доля «просрочки» в общем объеме задолженности немного возросла (+0,1 п. п.). Показатель увеличивается второй месяц подряд.

На вторичном рынке темпы роста общего объема задолженности и объема «просрочки» были сопоставимы, поэтому доля не изменилась.

Несмотря на прирост плохих долгов, просроченная задолженность по кредитам на первичном рынке составляет лишь 0,13% общего объема, на вторичном — 0,43%.

Динамика объема просроченной задолженности и ее доли в общем долге по ипотечным кредитам на первичном и вторичном рынках

Расчеты Циан.Аналитики по данным ЦБ РФ

«Количество выданных ипотечных кредитов в феврале 2024 года ожидаемо превысило показатели января, но по сравнению с февралем прошлого года осталось на низком уровне. Более уверенными темпами растет количество выданных ипотек на вторичном рынке — здесь ниже цены, можно договориться о скидке, а в дальнейшем появится возможность рефинансировать ипотеку», — подчеркивает эксперт Циан.Аналитики Елена Лапшина.

В сегменте новостроек спрос поддерживается действием программы семейной ипотеки, на которую в начале 2024 года приходится уже более половины всех льготных выдач, добавляет эксперт.